Nell'articolo di oggi vedremo il nuovo iter di approvazione di bilancio in quanto ci sono importanti modifiche a causa del COVID-19. Non ci dilunghiamo: vediamo subito quali sono le novità collegate con l'approvazione dei bilanci 2019.

Prima di tutto: la regola generale del codice civile

Ricordiamo che normalmente l’assemblea dei soci deve essere convocata almeno una volta all’anno per l’approvazione del bilancio, entro il termine stabilito dallo statuto/dall’atto costitutivo e comunque non oltre a 120 dalla giorni dalla chiusura dell’esercizio (generalmente è il 30 aprile 2020). Tuttavia in caso di società per azioni, lo statuto può prevedere un maggior termine per l’approvazione del bilancio (non superiore a 180 giorni). Questo maggior termine è concesso in presenza di almeno una delle seguenti condizioni: redazione del bilancio consolidato o quando vi sono particolari esigenze relative alla struttura ed all’oggetto della società. Anche le S.r.l. possono prevedere a livello di statuto il posticipo del termine di approvazione del bilancio in presenza di particolari esigenze.

Le novità del 2020 riguardo i termini per l'approvazione del bilancio 2019

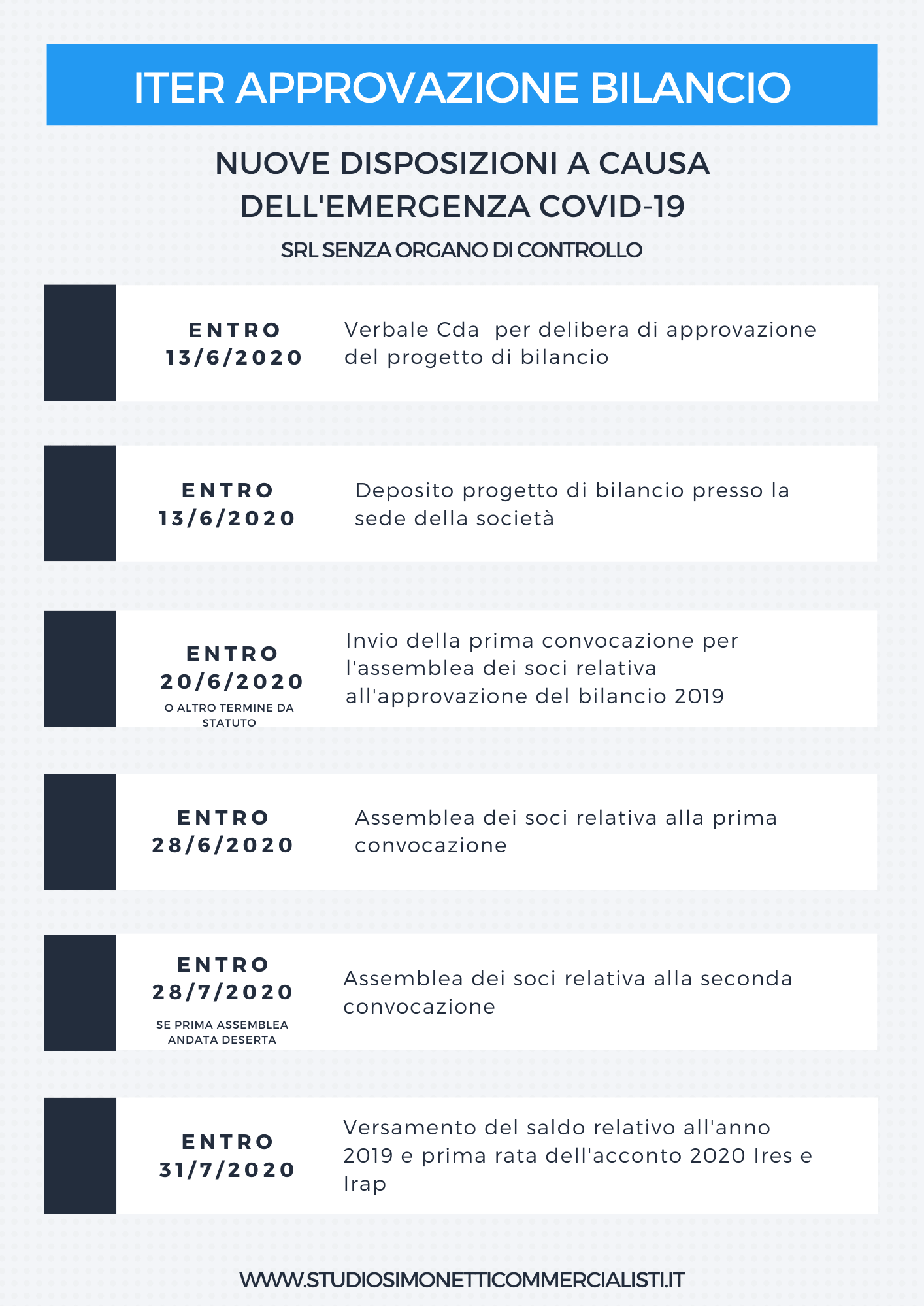

In deroga a quanto previsto dagli articoli 2364, secondo comma, e 2478-bis, del codice civile o alle diverse disposizioni statutarie, il Decreto-legge Cura Italia ha previsto che l’assemblea ordinaria è convocata entro centottanta giorni dalla chiusura dell’esercizio. Con il Decreto viene quindi esteso a tutti questo limite fino a 6 mesi dalla chiusura dell’esercizio. Il termine di 180 giorni è da intendersi riferito alla prima convocazione; resta ferma la possibilità di tenere effettivamente l’assemblea in seconda convocazione entro il 28 luglio se la prima (entro il 28 giugno) andasse deserta. In ogni caso, i tempi per l’approvazione del bilancio 2019 ora sono previsti per il termine finale del 28 giugno 2020.

Più tempo per l'attività di controllo dei sindaci e revisori sul bilancio d'esercizio

In questa maniera anche i vari organi di controllo come sindaci o revisori avranno più tempo per completare la predisposizione la propria attività di controllo sullo stesso bilancio.

Per avere un'idea più chiara riguardo il nuovo iter di approvazione del bilancio d'esercizio, vi condivido la seguente infografica.

COVID-19: quale informativa dare nel bilancio riguardo questa grave crisi?

Entrando quindi nel vivo proprio di questo documento di bilancio, si ritiene che l’emergenza COVID-19 non rientri tra i fatti successivi alla chiusura dell’esercizio che devono essere recepiti nei valori di bilancio, in quanto è sorta dopo la data di bilancio ed è, quindi, di competenza dell’esercizio 2020, ma, in considerazione della sua importanza, rientra sicuramente tra i fatti successivi che devono essere illustrati in Nota integrativa.

I problemi sulla continuità aziendale

Evidente il fatto che un evento di tale magnitudo possa avere effetti sulla stessa continuità dell’azienda per il prossimo futuro. A fronte proprio di tale difficoltà è stato disposto grazie al Decreto Liquidità il posticipo dell’entrata in vigore del Codice della Crisi d’impresa, inizialmente previsto per il 15 agosto 2020: l’applicazione delle nuove regole del codice della crisi in una periodo come questo sarebbe stato devastante. Ricordiamo infatti che il codice della crisi prevede che in caso di indicatori allarmanti ed esposizioni debitori rilevanti, gli organi di controllo interno o i creditori pubblici qualificati (come agenzia delle entrate) debbano fare una comunicazione all’organo di controllo presso le camere di commercio, che avvierà una procedura per risolvere la crisi. Se il testo fosse stato applicato alla scadenza originale sarebbero state moltissime le imprese segnalate a questo organo che gestisce la fase pre-concorsuale. Il codice della crisi è stato dunque rinviato al 1° settembre 2021.

La gestione delle perdite durante questo 2020

Preciso infine che l’art.6 del decreto liquidità dispone che dall’entrata in vigore del decreto (quindi 9 aprile) fino al 31 dicembre 2020 non si applicano le disposizioni contenute negli articolo 2446,2447 e 2482-bis inerenti agli adempimenti (anche urgenti) che devono essere messi in campo dagli amministratori in caso di perdite (che possono in alcuni casi anche intaccare il capitale sociale).

Attenzione però: come precisato dalla stessa relazione illustrativa al Decreto-legge Liquidità, l’articolo 6 parla di «fattispecie verificatesi nel corso degli esercizi chiusi» tra il 9 aprile e il 31 dicembre 2020, non sta facendo riferimento al bilancio approvato in questo arco di tempo, ma alle perdite maturate in questo periodo. Pertanto, nel caso in cui si tratti di perdite che diminuiscono il capitale oltre il terzo e sotto il minimo legale, la società deve essere ricapitalizzata; in mancanza la società si scioglie. Il periodo di "grazia" dunque è concesso per i bilanci 2020 (che saranno approvati nel 2021).

Ora che hai letto il nostro articolo, guarda il nostro video: analizzeremo insieme quanto abbiamo detto e commenteremo queste novità in tema di termini di approvazione del bilancio d'esercizio.