Come ogni anno, anche per questo 2020 torniamo a parlare di regime forfettario. Viste le numerose agevolazioni riservate a questo regime fiscale, il legislatore spesso interviene dettando nuovi limiti per l'accesso a questo speciale regime fiscale. Cliccando qui potrete consultare il nostro precedente articolo (ormai obsoleto) sul regime forfettario per il 2019. Abbiamo deciso di mantenere questo vecchio articolo come memoria storica, permettendo così a voi lettori di effettuare un confronto tra il 2019 e il 2020. Fatta questa breve introduzione, ora possiamo finalmente incominciare.

Il nuovo limite dei forfettari

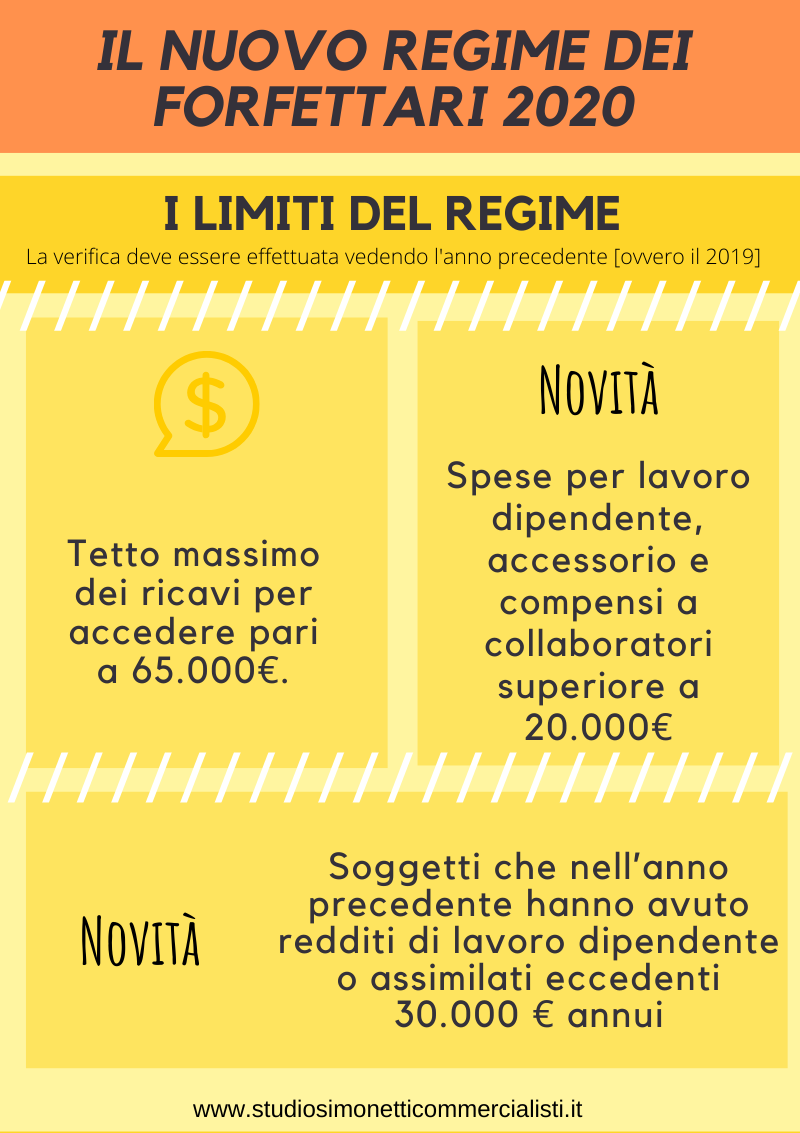

Con il 2020 è stato confermato il tetto massimo dei ricavi conseguiti o dei compensi percepiti [nell'anno precedente] per accedere al regime forfettario. L'unico tetto è pari a 65.000 €. Sono state così raggruppate le precedenti soglie (esistenti nel 2018) differenziate in base all'attività svolta, come viene mostrato nell'immagine qui sotto.

NOTA BENE: Il regime forfettario cessa di avere applicazione a partire dall'anno successivo a quello in cui viene meno il requisito dei 65.000 €.

L'aliquota nel regime forfettario

Il forfettario per il suo regime di specialità, determina le imposte in sede di dichiarazione annuale dei redditi a forfait, applicando una percentuale del 15%. Il legislatore ha previsto inoltre ulteriori vantaggi volti a favorire la nascita di nuove iniziative economiche. E’ stato previsto per i soggetti che iniziano una nuova attività l’applicazione, per i primi 5 anni, di un'imposta sostitutiva nella misura del 5%. Se vuoi quindi iniziare una nuova attività usufruendo di questo regime agevolato, non devi fare altro che consultare la nostra guida.

Il calcolo dell'imposta dovuta nel regime forfettario

I vantaggi riservati a coloro che entrano nel regime forfettario sono sicuramente interessanti. Fino a 65.000€ il forfettario ha infatti la possibilità di applicare un'imposta pari al 15%, ridotta addirittura al 5% in caso di nuova attività. Prima però di illustrare le novità del 2020, vediamo come viene determinata esattamente l'imposta nel regime forfettario.

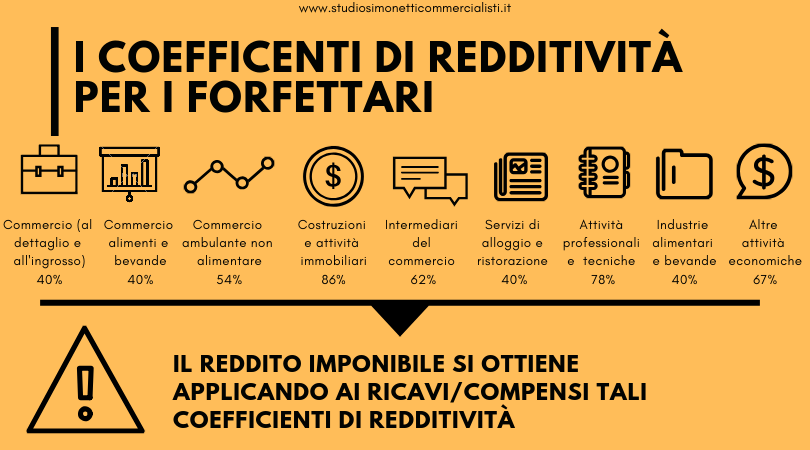

I coefficienti di redditività

Una volta determinati i ricavi conseguiti nell'anno, applichiamo ad essi un coefficiente di redditività. Questi coefficienti sono rappresentati da una percentuale che varia dal 40% fino all'86% e sono distinti in base all'attività svolta. Qui di seguito riportiamo uno schema con tutti i coefficienti specifici per ogni tipo di attività.

I contributi previdenziali

La legge numero 190 del 23/12/2014 stabilisce che i contributi previdenziali possono essere sottratti dal reddito imponibile determinato in base al settore di attività. Il comma 64 della legge stabilisce infatti:

I contributi previdenziali versati in ottemperanza a disposizioni di legge, compresi quelli corrisposti per conto dei collaboratori dell'impresa familiare fiscalmente a carico, ai sensi dell'articolo 12 del citato testo unico di cui al decreto del Presidente della Repubblica n. 917 del 1986, e successive modificazioni, ovvero, se non fiscalmente a carico, qualora il titolare non abbia esercitato il diritto di rivalsa sui collaboratori stessi, si deducono dal reddito determinato ai sensi del presente comma

L'imposta dovuta

Ottenuto il valore esatto dell'imponibile al netto dei contributi, possiamo infine applicare l'aliquota pari al 15% per determinare l'imposta dovuta. Ricordiamo che in caso di inizio attività l'aliquota è del 5%.

Un esempio

Riportiamo ora un esempio che ci permette di comprendere quanto esposto fino ad ora. Prendiamo come ipotesi quella di un professionista sprovvisto di un albo di appartenenza con fatturato annuo pari a 50.000 €.

Il coefficiente di redditività da applicare in caso di attività professionali e tecniche è del 78%.

Riguardo la parte dei contributi previdenziali, essendo il professionista sprovvisto di una propria cassa di previdenza, verserà i contributi alla gestione separata INPS (per saperne di più clicca qui). L’aliquota contributiva della gestione separata INPS è del 25,72 % da calcolare, almeno per il primo anno sullo stesso imponibile definito sopra. I contributi saranno così calcolati: 50.000*78%[coefficiente di redditività]*25.72%= 10.030,80€.

- Imponibile calcolato al 78%: 39.000 €.

- Imponibile al netto dei contributi (10.030,80€): 28.969,20 €.

- Su questo imponibile calcoliamo l'imposta: applichiamo nel nostro esempio una percentuale pari al 5% (ipotizziamo che si tratti di nuova attività).

- Imposta dovuta: 1.448,46 €.

Le nuove regole d'accesso al regime forfettario

All'inizio di questo paragrafo abbiamo visto il tetto dei ricavi riservato a coloro che aderiscono al regime forfettario, pari a 65.000 €. Oltre ad esso, con l'arrivo del 2020 sono state aggiunti dei limiti che devono essere rispettati per aderire o rimanere all'interno di questo regime agevolativo. Nell'infografica che segue vi illustriamo in maniera schematica i limiti vigenti per il 2020.

Da come emerge dall'infografica qui sopra, torna nuovamente il precedente limite (in vigore nel 2018) che esclude coloro che nell'anno precedente avevano avuto redditi di lavoro dipendente o assimilati (compreso anche il reddito da pensione) eccedenti 30.000 € annui.

Viene inoltre reintrodotto il limite delle spese per lavoro dipendente, accessorio e compensi a collaboratori anche esso in vigore prima del 2019. Il limite però nel 2020 è stato innalzato fino a 20.000 € (nel 2018 era di soli 5.000 €).

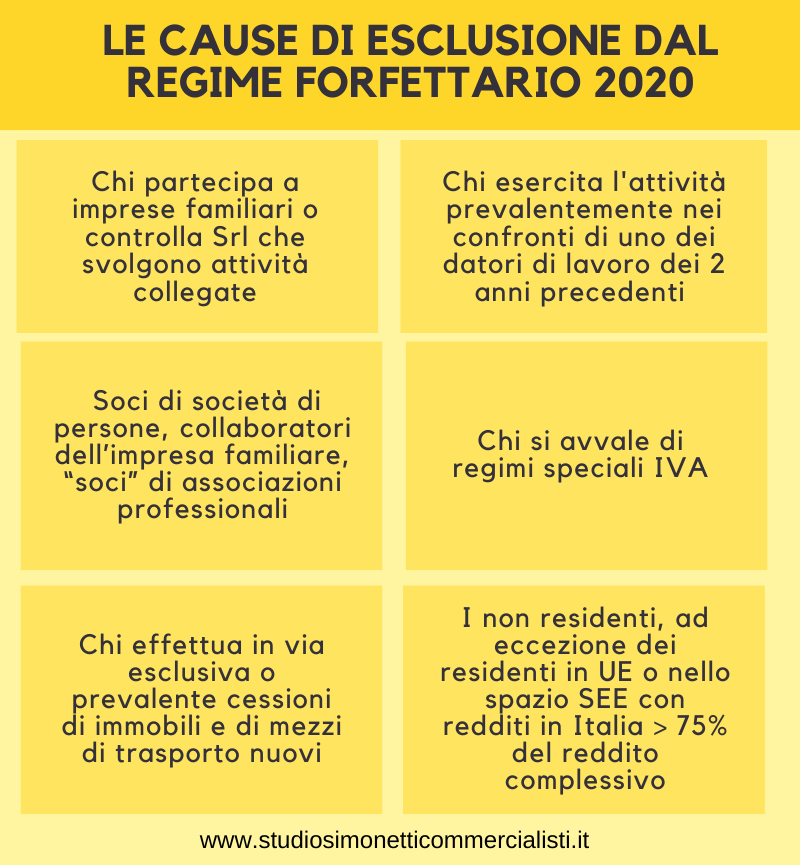

La cause di esclusione dal regime

Restano confermate le cause di esclusione dal regime forfettario rispetto al 2019. Nell'immagine qui di seguito proponiamo in maniera schematica queste cause, proponendo successivamente un approfondimento su due di esse.

Partecipazioni in srl ed in imprese familiari

Come illustrato nell'immagine precedente, sono esclusi dal regime forfettario coloro che partecipano ad imprese familiari.

Sono inoltre esclusi coloro che detengono una partecipazione in una srl che svolge un'attività collegata. Tuttavia la norma è ostativa nel solo caso in cui il contribuente detenga un controllo diretto o indiretto (tramite ad esempio familiari) della srl. Prima di concludere il presente paragrafo, ci terrei a precisare nuovamente che l’attività economica svolta dalla SRL deve essere riconducibile a quella del soggetto per scaturire l'esclusione di quest'ultimo dal regime forfettario.

Queste due cause si aggiungono a quella già presente nel passato (e in vigore ancora oggi) secondo cui sono esclusi dal forfettario tutti coloro che partecipano a società di persone e ad associazioni di cui all’articolo 5 del Tuir.

Reddito da lavoro dipendente

Sono inoltre esclusi dal forfettario coloro che esercitano l'attività prevalentemente nei confronti del datore di lavoro attuale o dei soggetti che sono stati datori di lavoro nei due anni precedenti (2018-2019).

Continua a seguire il nostro blog

Non è la prima volta che ci occupiamo del regime dei forfettari. Già in precedenti contributi c'eravamo soffermati sulle fatture nel regime dei forfettari e sul rapporto tra forfettari e fattura elettronica. Segui il nostro blog anche attraverso i social per rimanere sempre aggiornato su le ultime novità fiscali.