Guida operativa per le fatture elettroniche ricevute durante l’anno e a fine anno.

Deve essere prestata massima attenzione per le fatture ricevute in prossimità della chiusura dell’esercizio. Con l’introduzione del sistema di fatturazione elettronica è divenuto certo il momento di invio e di ricezione del documento elettronico; ogni fattura infatti deve passare attraverso il canale SDI dell’Agenzia delle Entrate. Ma cosa è esattamente lo SDI? Il sistema di interscambio dell’agenzia delle entrate rappresenta un intermediario telematico presso cui vengono comunicate tutte le fatture elettroniche e che ne controlla l’effettiva correttezza. Superato questo controllo, le fatture vengono poi reindirizzate alla pec o al codice destinatario precedentemente registrati sempre nel sito dell’Agenzia delle Entrate.

Per una lettura attenta di questo articolo, invitiamo i nostri lettori a tenere ben separati questi due termini:

Data della fattura:

Tale data è da individuarsi all’interno dell’articolo 6 del DPR 633/1972 e corrisponde al momento dell’effettuazione dell’operazione. Per la vendita dei beni tale momento coincide con la spedizione o consegna dei beni venduti, mentre per le prestazioni di servizi con il momento di pagamento o di emissione della fattura.

Data di ricezione:

Questo momento coincide con l’arrivo di una fattura elettronica all’interno del proprio HUB o nella propria casella di posta elettronica certificata (per sapere come funzionano questi due canali di ricevimento, vi invitiamo a leggere un nostro precedente contributo, cliccando qui).

Il momento di ricezione della fattura elettronica potrebbe però differire rispetto alla data della fattura, in particolare:

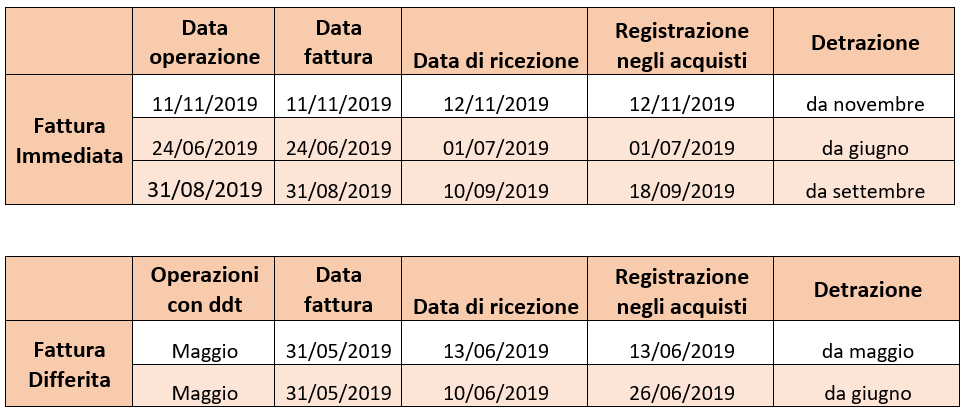

Fattura immediata

Dal 1/10/2019 la fattura deve essere emessa entro 12 giorni dall'effettuazione dell'operazione. Superati questi termini le sanzioni saranno applicate in maniera piena.

Fattura differita

La fattura differita si tratta essenzialmente di una fattura riepilogativa che richiama tutti i documenti di trasporto (ddt) consegnati durante il mese. La gestione di tali Ddt può avvenire anche in maniera cartacea (la cosa importante è che questi documenti vengano richiamati nella fattura differita riepilogativa). La grande comodità di tale fattura è che può essere emessa entro il 15 del mese successivo a quello di effettuazione delle operazioni .

Per saperne di più sui tempi di emissione e detrazione di una fattura elettronica in corso d’anno, vi invitiamo a leggere il nostro approfondimento cliccando qui.

Da quando è possibile esercitare il diritto alla detrazione di una fattura elettronica ricevuta?

Il diritto alla detrazione è subordinato al possesso e alla registrazione della fattura. Quindi per poter esercitare questo diritto alla detrazione il cliente dovrà attendere il ricevimento della fattura nel proprio canale Hub (o, in alternativa, nella propria PEC). Potrà poi portarsi in detrazione l’iva della fattura già dal mese di effettuazione dell’operazione a condizione che la fattura venga registrata entro il 15 del mese successivo. L’articolo 14 del decreto-legge n. 119 del 23 ottobre scorso 2018 ha introdotto infatti una modifica all’articolo 1, comma 1, del d.P.R. n. 100 del 1998, stabilendo che entro il giorno 16 di ciascun mese può essere esercitato il diritto alla detrazione dell'imposta relativa ai documenti di acquisto ricevuti (conta quindi la data di ricezione -nel proprio HUB o PEC -) e annotati entro il 15 del mese successivo a quello di effettuazione dell'operazione, fatta eccezione per i documenti di acquisto relativi ad operazioni effettuate nell'anno precedente.

Esempio

Pertanto, per una fattura elettronica di acquisto che riporta la data del 28 ottobre 2019 ed è ricevuta attraverso il SdI il giorno 2 novembre 2019, potrà essere esercitato il diritto alla detrazione dell'imposta con riferimento al mese di ottobre (a condizione che la fattura venga registrata entro il 15 di novembre). Il diritto alla detrazione potrà essere esercitato anche nei mesi successivi fino alla dichiarazione iva relativa all’anno in cui il diritto è sorto (per saperne di più Tempi ridotti per la detrazione IVA dal 2017). Per il 2019 il limite massimo è rappresentato con il 30 aprile 2020 (termine ultimo per la presentazione della dichiarazione iva).

Fatture elettroniche ricevute durante l’anno.

Qui di seguito riportiamo delle ipotesi di ricezione di una fattura elettronica durante l’anno:

Da come emerge nelle tabelle qui sopra, l’Iva è detraibile nel mese precedente se le fatture vengono ricevute e di conseguenza registrate entro il 15 del mese successivo. Per le fatture elettroniche ricevute a fine anno cambiano totalmente queste regole. Vi invitiamo a leggere con attenzione questa ultima parte dell'articolo per scoprire come gestire le fatture di fine anno.

Fatture elettroniche immediate ricevute alla fine dell’anno.

Non è possibile infatti esercitare la detrazione per le fatture di dicembre ricevute a gennaio, ancorché registrate entro il 15 del mese.

Una fattura datata dicembre e ricevuta a gennaio cadrà quindi nella liquidazione del mese di gennaio.

1° ipotesi

Nella prima ipotesi la fattura è datata dicembre, è stata poi ricevuta e registrata nello stesso mese: in questo caso l’iva della fattura ricevuta concorre senza problemi nella liquidazione IVA del mese di dicembre (o IV trimestre per i contribuenti trimestrali).

2° ipotesi

Nel secondo caso invece la fattura era stata emessa e ricevuta nel mese di dicembre, ma la registrazione è avvenuta nel mese successivo. In questa ipotesi il diritto alla detrazione potrà essere esercitato al massimo entro il 30 aprile 2020 ovvero il termine di presentazione della dichiarazione Iva relativa al 2019. Per queste fatture di dicembre (registrate però in gennaio dell’anno successivo) una soluzione operativa consiste nella creazione di un apposito registro Iva sezionale: esso permette di escluderle dalla liquidazione Iva del mese di registrazione che sarà il dicembre 2019. Per gestire tali operazioni le imprese dovranno pertanto scegliere se predisporre o meno un apposito registro Iva sezionale (relativo all’Iva 2019) nel registro Iva 2020. Le fatture registrate in ritardo saranno inserite dunque in questo sezionale con uno specifico codice identificativo che determini l’inserimento nella dichiarazione iva relativa al 2019. La detrazione non sarà fatta nelle operazioni periodiche, ma esclusivamente utilizzando il quadro VF del modello IVA 2020.

3° ipotesi

Nella terza ipotesi infine la fattura datata dicembre è stata consegnata telematicamente e registrata nell’anno successivo. In questa ultima fattispecie non sarà possibile esercitare il diritto alla detrazione nell’anno 2019, ma solamente nell’anno successivo (ovvero il 2020).

Fatture elettroniche differite ricevute alla fine dell’anno.

Riportiamo per completezza espositiva anche le differenti soluzioni in caso di fattura differita di fine anno:

Continua la lettura:

Sondaggio sulla fattura elettronica: il voto dei nostri lettori

Sondaggio sulla fattura elettronica: il voto dei nostri lettori La lotteria degli scontrini: Come funziona?

La lotteria degli scontrini: Come funziona? Una persona fisica può vedere una fattura elettronica?

Una persona fisica può vedere una fattura elettronica? Imposta di bollo sulla fattura elettronica: le nuove modalità di versamento

Imposta di bollo sulla fattura elettronica: le nuove modalità di versamento Come ottenere il codice lotteria e partecipare alla lotteria degli scontrini

Come ottenere il codice lotteria e partecipare alla lotteria degli scontrini L'utilizzo diretto o la cessione del bonus facciate: cosa scegliere?

L'utilizzo diretto o la cessione del bonus facciate: cosa scegliere?

2 pensieri su “Il diritto alla detrazione IVA: le fatture elettroniche ricevute a fine anno”

Grazie , molto chiaro

Notevole